凤凰策略 新生儿立享1000美元投资账户, 特朗普把美国家庭集体推向股市

资产可以慢慢存,财商可以慢慢教,但这两件事都不必等到孩子成年之后。

文丨张楠 编丨KK

最近,美国又有大消息。

12 月 2 日,戴尔科技 CEO 迈克尔·戴尔夫妇在白宫宣布,将向“特朗普账户”计划捐赠 62.5 亿美元。这笔钱将分配给 2500 万名 10 岁以下的美国孩子,直接打进他们的个人投资账户。

戴尔夫妇与特朗普(图源:AP报道视频截图)

这一项目原本包含在今年 7 月通过的《大美丽法案》中,但因细节模糊,外界始终难以判断它的真实影响,不少人当时甚至觉得只是“画饼”。直到这笔巨额捐款让这个项目首次出现了明确的推进信号。

接下来,问题就变得更具体了:

“特朗普账户”怎么运作?谁能真正受益?它会怎样影响美国孩子的未来?以及,这对咱们国内家庭有什么启发?

什么是“特朗普账户”?

在美国,富裕家庭的孩子成年后往往自带“起跑资本”:信托基金、教育金、长期理财......而很多中产和工薪家庭的孩子,成年时可能零资产,甚至还要早早背上“养家”的责任。

如果有一种制度,能让所有孩子,不论出生在哪个阶层,在满 18 岁的那一天都能拥有一笔属于自己的资产,会怎样呢?

这就是“特朗普账户”背后的核心理念:

一个政府主导、全国统一的未成年人托管型投资账户,类似“儿童版的国家自动投资账户”。只要孩子未满 18 岁、拥有社会安全号,就能开设。但系统要等到 2026 年 7 月 4 日才正式上线。

“特朗普账户”官网截图

作为启动阶段的福利,凡在2025年1月1日至2028年12月31日期间出生的孩子,将自动获赠政府提供的1000美元启动金。

这些钱属于孩子本人,受到法律保护,政府不能挪用、不能重新分配,也不能用于任何公共开支。

但初始的1000美元有一个硬性规定:必须全部投入美国股市的低成本指数基金。不能提取、不能消费,也不能做高风险投资,只能老老实实押注美国经济的长期增长。

除此之外,账户本身是开放的。父母、亲戚朋友、甚至公司老板都可以为孩子继续存钱,每年上限5000美元(税后)。慈善机构与政府部门等免税组织,则不设捐款上限,也不计税。

理论上讲,对于愿意长期投资孩子未来的家庭来说,这是一个被制度化、合规化的“复利容器”;对于没有能力追加投入的家庭来说,这至少是一笔“不会被动用的最低财富底线”。

对于一个普通的美国孩子,这意味着:

出生时账户里有一笔 1000 美元, 18 岁之前,由父母以监护人身份管理、投资,不能取用或挪作他用。

18 岁后,账户转移,资金进入其名下的个人退休账户(IRA),并自此由本人直接管理。

如果提前在 59.5岁之前取出,一般会面临高额税罚,除非用于大学学费、特定职业培训费用、首次购房或创业。

这一次,戴尔捐赠的 62.5 亿美元,则计划定向流向低收入地区的儿童,主要覆盖 2025 年前出生但尚未满 10 岁、居住在中位数收入低于 15 万美元区域的孩子。每个孩子大约会获得 250 美元注资。

砸这么多钱,

为什么?

根据特朗普自己的说法,这项全国性儿童财富计划,目标是让每个美国孩子从出生第一天就拥有属于自己的一笔“国家送的启动资本”,通过长期复利变成一笔未来的财富。

所以,是为了帮弱势家庭的孩子脱贫吗?

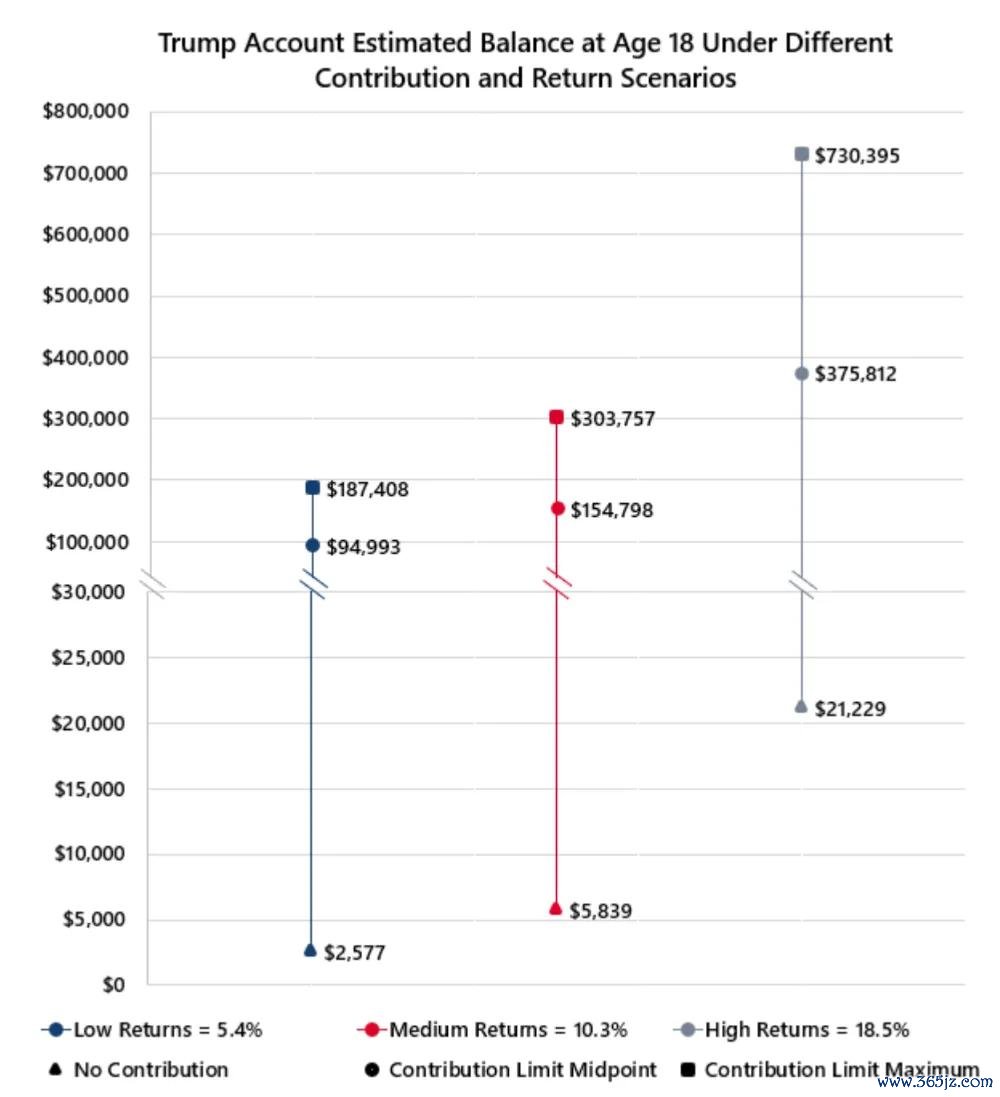

根据白宫自己的测算, 如果一个家庭除了那 1000 美元启动金之外,再也拿不出一分钱,按 10.3% 的增长率计算,那么孩子 18 岁时账户里的余额只有 5839 美元。的确是比没有强,但也远远谈不上什么“改变人生”。

反观富裕家庭,画风就完全不一样了。如果家里每年都能把 5000 美元上限存满,到孩子18岁时,同样的账户余额将增长到30万美元以上(不过,也有分析称白宫的测算模型过于“乐观”)。

美国经济顾问委员会报告显示,由于缴款情况不同,特朗普账户余额呈现出巨大差异。

实际上,这恰恰是对“特朗普账户”最广泛的批评之一:此政策可能会进一步扩大贫富差距。

根据布鲁金斯学会的分析,到2030年,收入最低的40%家庭平均将面临净损失,而中等收入家庭的净变化基本不变;收入最高的40%家庭将持续获得净收益。

至于“鼓励生育”?一个 1000 美元的账号,还要先套牢 18 年,以美国的生活成本来看,这种象征性的补贴根本无法抵消养育压力。用咱们中国人的话说,为这点儿醋,不至于专门包一盘饺子。

显然,要理解特朗普的政策,不仅要听其言,更要观其行。

答案就在特朗普上台后的整体政策取向中。随着 7 月《大美丽法案》的落地,美国多项民生支出被显著压缩,尤其是涉及儿童的援助项目,补充营养援助计划(SNAP)与医疗补助(Medicaid),被加入了更严格的申报流程与审核门槛。许多原本能拿到补助的家庭,如今得不到了。

再把这一现实与“特朗普账户”的设计放在一起看,意图就非常清楚:未来美国儿童的生活保障,不再是政府兜底,而是家庭自负。

对于广大的普通家庭来说,这是一种新的现实压力:政府提供了一个账户,真正往里填东西的,是家庭自身的收入、资产、亲友网络和所有能动用的资源。

当然,如果两眼一闭选择不“卷”,那就是另一回事。

但要想让账户真正“增长起来”,家庭必须提前面对投资、市场和复利。孩子一出生,父母就要操心“今年投多少”“怎么投”“未来怎么办”。等孩子再大一些,也会被自然卷入这种“必须理解投资”的成长环境。

换句话说,美国普通家庭被制度性地推向资本市场,孩子的财务起点被前移了十八年,堪称一项“政治经济工程”,同时强化了“股市上涨等于全民受益”的叙事。

学投资

从娃娃抓起

一直以来,美国家庭的财富构成往往依赖各种长期资产工具:401(k)、IRA、529 教育金、公司股权激励、家族信托等。这些体系都强调一个朴素的前提:复利越早开始越好。

而“特朗普账户”做的事情,就是把这套逻辑进一步推到极致。通过制度设计迫使家长行动起来,从孩子出生那一刻就开始为他们积累资产。

不过,如果暂时搁置这项政策的争议性,单就个体家庭的教育理念来说,包含着投资意识、风险意识、长期积累等内容的财商教育,倒是确有道理。

宾大沃顿商学院旗下的养老金研究委员会,就曾在美国国家青年纵向调查的长期数据中发现:家庭对孩子学习理财的影响最大。如果一个孩子从小就在一个“有退休账户、有投资习惯”的家庭环境里成长,他们成年后更可能理解风险、参与投资、保持长期储蓄,而不是只依赖工资收入。

财富研究机构TIAA的研究进一步指出,金融素养本身就是影响财富的重要变量,其解释力甚至超过学历。如果孩子从小接触过储蓄、投资、账户管理,他们成年后的资产管理更稳定,不容易陷入债务或资产荒。

由堪萨斯大学团队主导的研究结论则更为直接。那些小时候就拥有个人账户、哪怕余额很小的孩子,在进入成年后,更有可能继续持有银行账户、开始投资、主动储蓄,并在资产积累路径上早于同龄人几步。

这些研究共同指向一个简单但重要的事实:孩子是否能在成年后积累资产,很大程度上取决于他们多早开始与“资产”发生真实关系。

《纽约时报》最近一篇文章指出,孩子对家庭财务状况的敏感程度其实超出父母的预期。

对咱们中国家长来说,这一点反而比“特朗普账户”本身更值得关注。

很多家庭习惯了一个线性逻辑:先集中全力培养能力,再通过能力换取未来收入,然后再谈资产。但在一个越来越充满不确定的时代,这种思路也可能会局限住孩子的发展。其实,有两条时间线可以更早开始。

第一条是资产时间线。愿意提前布局的家庭,可以让孩子的长期积累更早开始,不是为了“提前致富”,而是让孩子更早拥有一个基本的资产缓冲区。

第二条是财商时间线,这条其实更加关键。孩子不需要懂复杂的投资模型,但可以更早建立基本认知:

钱从哪里来?去了哪里?

为什么会增长?

风险与回报如何相伴相生?

至于做法,也完全可以从小事做起。给孩子开个银行账户、让他们参与家庭消费决策、一起讨论压岁钱怎么用......这些看似日常的行为,都是财商教育的起点。

最重要的,是让孩子在成长过程中看到真实的金钱流动、理解资产的概念,并在适当的阶段学习如何管理它。然后在未来几十年的世界里,有能力守住自己的生活底线,也有能力抓住可能出现的机会。

资产可以慢慢存,财商可以慢慢教,但这两件事都不必等到孩子成年之后。早一天开始,多一分从容。

熊猫配资提示:文章来自网络,不代表本站观点。